当地时间6月2日,美国贸易代表办公室公布了最新关税决议,依据“301调查”结果,对全球60个国家及地区的进口商品差异化加征关税。欧盟、英国等14个经济体适用10%的加征税率,中国、日本、韩国等46个经济体则适用12.5%的税率。

消息公布后,舆论普遍将其视为美国新一轮全球贸易战的信号,认为特朗普政府再度加码关税壁垒。但实际上,这并非全新的贸易制裁举措,而是美方为修正过往关税政策漏洞、规避司法风险推出的补丁式调整。对中国出口行业来说,整体关税成本反而有所下调。

要理解本次新政的核心逻辑,需要回顾2025年美国对华系列关税政策的演变过程。特朗普执政期间,在2025年接连实施了三轮对华关税制裁,政策依据均为美国《国际紧急经济权力法》(IEEPA)。2月和3月分别实施了两轮10%的“芬太尼关税”,4月又推出了初始税率为34%的“对等关税”,经过多轮中美经贸博弈与磋商后,该税率最终下调至10%。三轮关税叠加,一度使中国输美商品综合加征税率达到了30%。

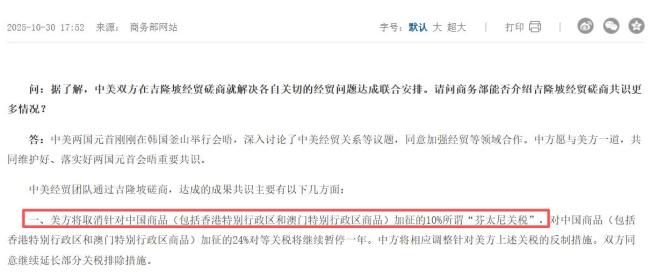

2025年10月,中美在马来西亚吉隆坡举行重要经贸磋商,双方达成多项共识,美方正式取消其中一轮10%的“芬太尼关税”。调整后,留存的关税仅剩一轮10%的“芬太尼关税”与10%的“对等关税”,综合税率从30%降至20%,缓解了国内出口企业的税负压力。

在美国旧关税政策稳步落地的过程中,国内爆发了针对政府关税权限的司法争议,直接改变了后续关税格局。今年2月,美国最高法院作出终审裁决,认定特朗普政府依托IEEPA法案加征的所有关税均缺乏合法授权,要求全部撤销。这一判决让美国此前对外推行的系列关税政策面临全面失效的风险。

配资炒股

为保住既有的关税壁垒、维持贸易管控力度,美方紧急出台临时关税政策,暂定税率为10%,原计划上调至15%的方案最终并未落地。该临时关税设置了150天有效期,从今年2月起算,将于7月正式到期。

为彻底解决司法合规问题,美方重启经典的“301调查”模式,该方式是特朗普首任任期就已启用的成熟手段,完全规避司法争议,法律效力更稳定。本次6月落地的关税新政正是这一调查的结果。所谓“纠正强迫劳动”的加征理由,只是美方惯用的政策性借口,本质是为了旧关税政策合规“续命”。

元股证券:ygzq.hk从税率对比来看,本次政策调整带来了明确的利好。司法判决前,中国输美商品合规加征税率为20%,如今美方以12.5%的301关税全面替代原有违规的IEEPA关税,整体税率下降了7.5个百分点,显著降低了国内外贸企业的出口成本。这也印证了本次调整并非升级贸易战,而是美方为旧政策查漏补缺、完成合规替换的操作。

此外,中美经贸关系还在持续释放积极信号。随着双边沟通机制不断完善,双方正搭建全新的常态化贸易合作框架,各自划定300亿美元,针对清单内商品逐步下调关税,部分品类有望降至最惠国税率甚至零关税。目前该机制正在稳步推进落地,后续将进一步对冲剩余关税影响,为两国贸易减负。

作为全球体量最大的两大经济体,中美经贸深度绑定,贸易对抗只会造成双向损耗。当前全球能源市场波动加剧,美国本土通胀压力存在反弹隐患,持续加码关税壁垒只会推高本土商品成本、加剧通胀困境,得不偿失。基于现实经济诉求,美方无意也不会持续升级贸易摩擦。

综合各项政策信号与市场环境判断,本轮关税合规调整是中美贸易缓和的重要信号。未来全球关税壁垒整体将呈现松动趋势主力进出,美方对华及全球经济体的关税税率大概率稳步下行,持续回暖将成为中美经贸关系的主基调,为双方外贸行业、全球贸易市场带来更稳定的发展环境。

元股证券股票交易提示:本文来自互联网,不代表本网站观点。