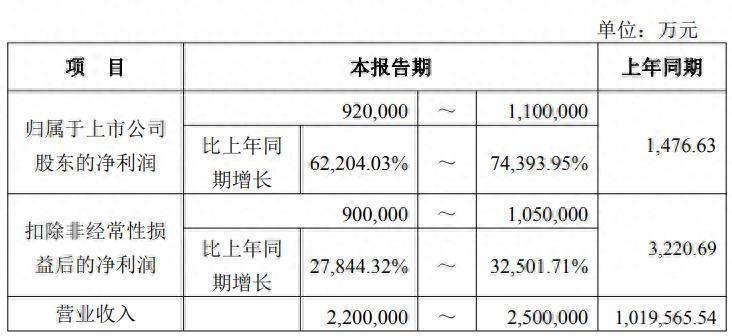

日前,存储芯片厂商江波龙(301308)发布2026年半年度业绩预告,公司预计2026年上半年营收为220亿元到250亿元;归母净利润为92亿元至110亿元长线炒股,较上年同期增长62204.03%至74393.95%,其炸裂业绩曾冲上热搜。 受其影响,7月6日早盘,江波龙开盘大涨10%。

配资排名公司

对于业绩变动的原因,江波龙在预告中表示有以下两点:

一是报告期内,受下游需求增加以及全球存储晶圆产能总体增长有限的影响,全球半导体存储产业景气,为公司创造了良好的外部环境。同时,公司与多家全球主要存储晶圆原厂顺利续签晶圆供应协议(LTA或MOU),保障了存储晶圆的供应,为未来的长远发展夯实了资源基础。

二是报告期内,公司以自研芯片(如SPU主控芯片)、自研软件架构(如HLC等)为技术引领,以自有高端封测产能作为关键落地支撑,系统支撑端侧AI存储多元综合需求,全面拥抱端侧AI。其中,公司与AMD完成联合调优,实现公司SSD存储智能体和HLC技术支持端侧AI产品DRAM使用量下降40%左右的技术创新。

公开资料显示,江波龙主营业务是存储器和主控芯片的研发设计、封装测试、技术支持与销售。公司的主要产品是自研芯片、嵌入式存储、固态硬盘、移动存储、内存条。公司是全球第二大独立存储器企业及中国最大的独立存储器企业。

从季度表现看,江波龙业绩增长态势还在持续。今年一季度,江波龙实现净利润38.62亿元;结合公司半年度业绩预告数字推算,公司二季度预计实现净利润53.38亿元至71.38亿元,环比一季度增长38.22%至84.83%。

江波龙半年度业绩为啥突然这么猛?市场分析指出,其上半年业绩暴增背后有低基数因素——公司去年上半年净利润只有约1476万元,同比2024年上半年大跌97%以上。但公司前期在行业低谷时囤积了大量低价晶圆库存,现在存储价格上涨,低价库存高价出货形成巨大价差红利。加上AI服务器、端侧AI存储需求爆发,DRAM/NAND持续涨价,长协锁货源,多重红利兑现共同驱高股价。从这个意义上说,江波龙的业绩暴涨很大程度上是因为它踩中了一个正在疯狂向上的风口,最底层是全球半导体存储行业进入了一个强上行周期。AI服务器、数据中心、端侧AI设备带来了巨大的增量需求,存储晶圆和存储产品价格大幅上涨。没有这个背景,江波龙很难有这么大的利润弹性。

对于公司后市,读创财经注意到,股吧网友讨论显示,投资者分歧较大。乐观派认为,这是AI存储超级周期的开始,存储从周期品升级为AI算力核心硬件,供需缺口至少延续到2027-2028年。但谨慎派指出,存储行业是一个周期性极强的行业,若后市存储价格见顶回落、存货减值、国际供应链受阻,或AI需求不及预期,公司的高利润可能也会快速收缩。还有网友担心,公司经营现金流连续为负,虽然账面利润丰厚,但仍需要把大量资金投入到新一轮原材料采购中,会带来现金流压力。

股价方面,截至7月3日收盘,江波龙报618.02元/股,总市值达到2615亿元。2026年以来公司股价累计涨幅已经超过150%。若从去年7月以来计算,累计涨幅更是接近650%,已是A股存储方向最典型的大牛股之一。有分析提示,公司业绩虽好,但股价也已水涨船高,不排除已在或接近山顶,需小心回调风险。

元股证券:ygzq.hk

![]()

来源:读创财经

审读:吴席平长线炒股

元股证券股票交易提示:本文来自互联网,不代表本网站观点。