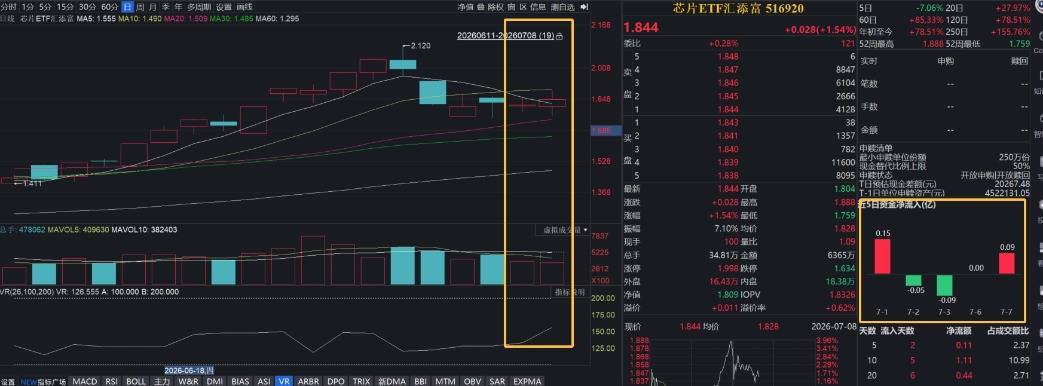

7月8日,隔夜美股芯片板块集体承压,费城半导体指数大跌4.65%,英特尔、美光海外大厂全线大幅下挫。今日A股三大指数震荡走弱长线炒股,沪指微跌,创业板指跌0.57%,半导体板块逆市走强!截至13:39,全场费率最低档的芯片ETF汇添富(516920)涨近2%!盘中放量成交额超6400万,交投活跃!资金面上,昨日再度吸金超900万元!

芯片ETF汇添富(516920)标的指数热门成分股涨跌互现:中科飞测、华虹宏力涨超11%,瑞芯微涨超8%,中芯国际涨近6%,寒武纪涨超3%,中微公司涨超2%,海光信息涨超1%,北方华小幅上涨;下跌方面,佰维存储跌超4%,江波龙跌超3%,澜起科技跌超1%,兆易创新小幅下跌。

【芯片ETF汇添富(516920)标的指数前十大成分股】

【截至13:39,注:成分股仅做展示,不作为个股推介】

近期放眼芯片全产业链,AI算力持续释放长期需求,存储、端侧AI赛道景气度领跑海内外市场,行业基本面韧性十足!

产业端,海外存储大厂接连释放重磅产品与资本动态。7月7日三星电子官宣量产PM1763企业级固态硬盘,这款产品专门适配英伟达VeraRubin算力平台,PM1763采用芯片级直接冷却技术,针对液冷服务器环境优化。

另一边,SK海力士推进美股上市进程,计划7月10日以预发行模式登陆纳斯达克,股票代码SKHYV,7月13日切换为常规交易代码SKHY,全部预发行交易结算定于7月14日,上市募集资金将重点投向HBM等高端存储产能扩建。

业绩端,正值A股中期财报季窗口开启,目前已有多家企业披露上半年业绩预告,多家国内芯片产业链厂商发布高增预期,产业增长动能强劲。

元股证券:ygzq.hk

AIoT芯片龙头瑞芯微,7月7日晚间发布预告,2026年上半年营收28.7亿元-29.1亿元,同比增长40.28%-42.24%;归母净利润8.5亿元-9.1亿元,同比增幅60.03%-71.33%。尽管上半年存储、PCB、基板等原材料价格全面上涨,但依托端侧AI本地运算、无需消耗云端Token的独特优势,AI智能体相关产品快速落地,带动公司业绩稳步上行。

存储企业江波龙7月3日公告称,上半年业绩弹性突出,预计营收220亿元-250亿元,归母净利润92亿元-110亿元,同比增幅高达62204.03%-74393.95%,核心受益于全球存储晶圆产能有限、下游算力需求持续旺盛的行业高景气环境。

昨日三星公布二季度初步经营数据,销售额171万亿韩元,同比上涨129%;营业利润高达89.4万亿韩元,同比暴涨1810%。亮眼业绩本应提振板块,但7日当日美股芯片板块集体走弱,费城半导体指数大跌4.65%,英特尔、美光、阿斯麦、台积电等海外大厂全线大幅下挫。短期板块波动仅为资金情绪扰动,7月8日韩系存储龙头快速反弹,SK海力士盘中一度涨5%,分析师普遍判断三季度存储芯片供给依旧偏紧,行业业绩兑现周期仍将持续。

【存储成为算力核心约束,AI催生史诗级供需错配】

AI产业发展重心已从大模型训练大规模转向商业化推理落地,海量并发、超长上下文场景持续放大存储资源消耗,存储已经成为制约算力集群效率的第一大短板。

AI技术的落地高度依赖大模型训练与推理所产生的海量算力需求,引爆了以GPU为核心的算力硬件板块,资本开支大幅增加!

需求层面,AI重构存储需求格局。国信证券测算,2026年服务器DRAM占整体需求比重将突破50%,服务器端NAND比特需求同比增长超60%,首次超越手机成为第一大应用市场。海量AI计算催生“内存墙”难题,倒逼HBM、大容量企业SSD、HBF高带宽闪存全面渗透,传统消费级存储需求权重持续下滑。

供给层面,结构性收缩持续收紧供需,头部原厂主动优化产能,优先投产HBM等高附加值产品,关停老旧2DNAND、DDR4产线;且HBM堆叠耗片量是普通DRAM的2-3倍,进一步压缩通用晶圆供给。IDC预测2026年DRAM、NAND市场规模同比分别大涨272%、331%,全年存储价格中枢维持高位。(来源:国信证券20260624《AI推理需求重塑存储范式,国产存储迎产业升级期》)

供需缺口持续扩大,全球加速存储扩产。韩国推出超5760亿美元国家级芯片投资规划,三星、SK海力士重点扩建HBM配套产线,美光加码日本广岛高端存储工厂扩产,全球存储资本开支进入持续上行通道。(来源:开源证券20260705《AI存储扩产与算力变现共振硬件链》)

【算力芯片竞争逻辑改写,从"单芯片跑分"到"系统级交付"】

在算力芯片这一端,一场更深层次的竞争逻辑变革正在发生。随着摩尔定律边际效应减弱,算力竞争的核心已从"单芯片峰值性能提升"全面转向"芯片、软件生态与系统级集群的综合效率优化"。国信证券指出,这背后是AI算力需求正从"模型训练"加速向"应用推理"侧外溢——据IDC,针对推理基础设施的投资规模从2024年开始超越训练侧,推理侧更强调高吞吐、大并发以及成本性能的平衡(来源:国信证券20260616《大模型驱动算力变革,国产算力迎增量机遇》)。

海外算力厂商竞争已从单芯片比拼升级至全栈平台较量:英伟达打造芯片、软件、互联一体化算力体系,谷歌、AWS分别依靠TP、ASIC专用芯片布局云端算力。国金证券认为,正是Token数量的爆发式增长带动了ASIC强劲需求,谷歌、亚马逊、Meta、OpenAI及微软的ASIC数量,预计2026-2027年将迎来爆发式增长(来源:国金证券20260705《电子行业周报:板块调整迎布局良机,继续看好AI算力硬件及涨价方向》)

【海外产能主动出清,国产芯片迎来黄金替代窗口】

海外三大存储厂商持续关停2DNAND、DDR4老旧产线,工控、车载、传统服务器存量市场出现供给缺口,叠加国内信创体系扩容,国产存储、算力芯片同步迎来份额提升机遇。

存储赛道维度,IDC数据显示2026年一季度长鑫、长江两存全球市占率分别为7.5%、6.8%;国内存储本土厂商依托利基市场,进入“规模增长-客户导入-产品升级”正向循环,顺利承接海外厂商让出的存量需求。(来源:国信证券20260624《AI推理需求重塑存储范式,国产存储迎产业升级期》)

无论是存储的"超级周期"、算力的"系统革命",还是国产链的"黄金窗口",其底层驱动都指向同一个源头——AI需求的持续深化。从美光业绩超预期、AI链各物料缺货涨价,到英伟达新一代VeraRubin平台需求更强劲,AI短期、中期的需求都非常强劲。一场贯穿存储与算力全链条的硬件盛宴,才刚刚拉开帷幕!

一键布局“科技之矛”,首选芯片ETF汇添富(516920)!芯片ETF汇添富(516920)跟踪的中证芯片产业指数包含芯片板块50只龙头股,综合覆盖设备材料、晶圆代工、设计、封测等芯片全产业链环节!

值得重点关注的是,芯片ETF汇添富(516920)的管理费率为0.15%,托管费率0.05%,为芯片主题ETF中费率最低档品种,仅为市场主流费率——“管理费率0.5%,托管费率0.1%”的三分之一,拉长时间看省到就是赚到!

风险提示:基金有风险,投资需谨慎。芯片ETF汇添富(516920)属于中高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金长线炒股,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

元股证券股票交易提示:本文来自互联网,不代表本网站观点。