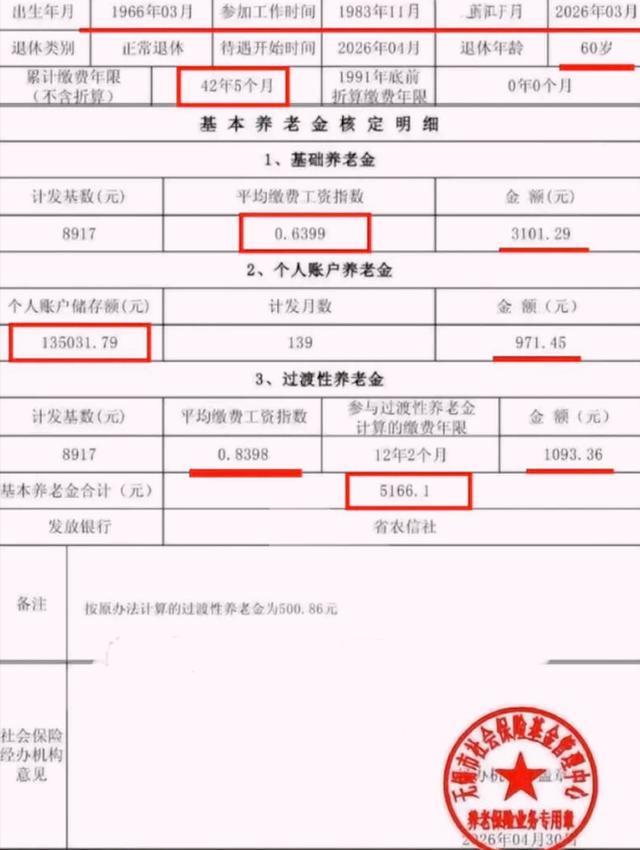

这是一位江苏企业退休职工的养老金核定表,表中显示,该退休人员退休后每月养老金5166.1元,这个数字放在2026年的江苏企业退休人员群体中,算得上一个“亮眼”的水平。它不是凭空而来,而是由一组精确到小数点后两位的数字,经过一套复杂而严谨的公式层层“组装”而成。拆解这份养老金的“成分表”,看看这份养老金的背后,究竟是哪些关键因素在起作用。

一份标准的“江苏式”退休样本

元股证券:ygzq.hk

这位职工出生于1966年3月,1983年11月便投身工作,直至2026年3月正式退休。他的职业生涯长达42年5个月,这是养老金积累最厚重的基石——缴费年限。其中,有一段特殊的时期被单独标记出来:计算过渡性养老金的年限为12年2个月。这段“视同缴费”的工龄,是理解其养老金结构的关键一环。

退休时,他的个人账户里静静躺着135031.79元。这笔钱,是他和单位常年按月缴费的积累,未来将按月发放,计发月数定为139个月(这是60岁退休男性的标准计发月数)。而决定他养老金“含金量”的两个核心指数也已核定:平均缴费指数为0.6339,用于计算基础养老金;而用于计算过渡性养老金的指数则达到了0.8398。

请注意这个差异:视同缴费指数的计算值高于实际平均缴费指数。这一点,颇具江苏特色,意味着在计算过渡性养老金时,对那段“视同缴费”工龄的价值给予了更有利的评估,这直接推高了最终的养老金总额。

精算拆解:5166.1元的三个来源

现在,让我们进入核心的测算环节。根据核定表,他的每月养老金由三块“积木”精准拼接:

第一块,基础养老金:3101.29元。这部分计算,紧扣“社会共济”原则。公式可以简化为:(退休时本省养老金计发基数 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%。其中,“本人指数化月平均缴费工资”等于计发基数8917元乘以个人平均缴费指数(0.6339)。因此,计发基数的高低和缴费年限的长短,对此部分影响巨大。42年多的超长工龄,在这里发挥了决定性作用,年限每增加一年,这部分就会直接按比例增长。

第二块,个人账户养老金:971.45元。这笔账相对清晰:个人账户累计储存额135031.79元 ÷ 计发月数139个月 = 971.45元(四舍五入)。它完全来源于个人账户的“储蓄”积累,多缴多得,一目了然。计发月数是一个固定参数,由退休年龄决定,年龄越大,月数越少,每月领到的个人账户养老金就越多。

第三块,也是最体现政策衔接和历史因素的一块:过渡性养老金:1093.36元。这是对“视同缴费”年限(12年2个月)的补偿。江苏的计算方法有其特点,公式核心涉及养老金计发基数8917元、视同缴费指数(0.8398)和视同缴费年限。正因为其视同缴费指数(0.8398)显著高于实际平均缴费指数(0.6339),使得这段工龄在计算过渡性待遇时“权重”更高,从而获得了可观的补充。可以说,这是历史贡献在养老金公式中得到的一种“溢价”认可。

三项相加:3101.29 + 971.45 + 1093.36 = 5166.10元。一个精确的养老金总额就此诞生。

较高养老金的“密码”

复盘这位职工的案例,我们能清晰捕捉到构成养老金的几个核心密码:

超长缴费年限是“压舱石”:42年5个月的工龄,在基础养老金计算中享受了最高比例的年限乘数,这是任何技巧都无法替代的“硬功夫”。

江苏特色的指数机制是“助推器”:视同缴费指数高于实际平均缴费指数的设计,使得在养老金并轨改革前参加工作的“中人”,其过渡性养老金部分能得到更为有利的计算,这直接提升了养老金的整体水平。

个人账户积累是“稳定器”:长期缴费形成的个人账户储备,提供了稳定可观的第二部分收入。

配资网站综上所述,这位职工每月5166元养老金,不仅是一个令人羡慕的数字主力进出,更是一份长达42年职业生涯的数字化总结。它由时间、政策、缴费水平共同铸就。每一分钱的背后,都对应着公式中一个冷静而精确的变量。

元股证券股票交易提示:本文来自互联网,不代表本网站观点。