四川白酒巨头水井坊,正深陷经营困局,对比贵州茅台日赚超2亿元,水井坊却成绩惨淡。

数据显示,水井坊2025年全年营收30.38亿元,同比暴跌逾四成,在A股白酒19家企业中列第13位;归母净利润仅4.06亿元,同比下滑近七成,排名跌至第11位。

曾与一线名酒比肩的水井坊,如今深陷多重困局:13年里9次换帅,经销商大批出逃,渠道信心走弱。

如今,水井坊高管薪酬已经冲到第一的同时,公司的业绩市值却已经掉出前十名。

时间线拉回在2000年的时候,水井坊的前身国营成都酒厂全兴集团,营收超过10亿元。

然而在2003年的时候,亏损了1.77亿元。

因经营亏损,水井坊被国际酒业巨头帝亚吉欧以股权收购,2011年帝亚吉欧正式成为水井坊的实际控制人。

自此之后,水井坊开始走上频换总经理之路,经营战略增长节奏被打得稀乱。

总经理频换、高管天价薪酬,这些管理上的问题,在财务报表上体现得尤为直观。

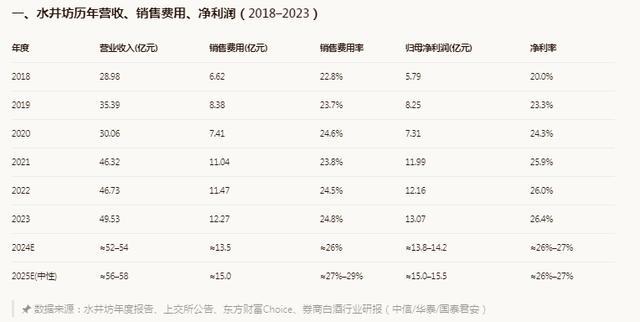

以2025年为例,水井坊营收暴跌了近四成。造成这原因的,费销高企就是重要的原因。

“销售、管理、研发、财务”的四项费用合计高达13.69亿元,占营收的45.1%,远超同行。

而同期,舍得酒业四项费用率则为30%,老白干约15%,贵州茅台仅7.2%,五粮液14.3%,洋河股份18.7%等。

水井坊的高运营成本,严重吞蚀利润空间。而这些高额费用,主要流向高端渠道拓展,广告投放和高管薪酬等。

其中,高管薪酬堪称行业之最。

2025年,尽管水井坊的利润暴跌七成,普通管理层降薪8.45%,但董事长、董事、总经理、副总经理,财务总监等高层管理却逆势涨薪。

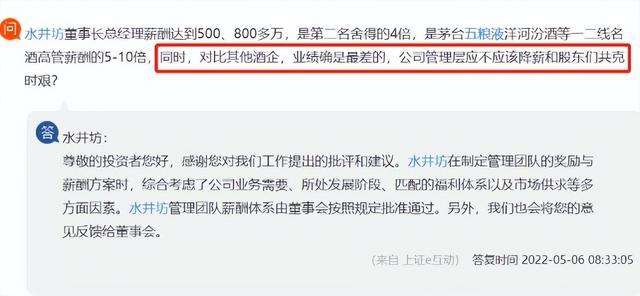

面对企业业绩大跌跳水,水井坊公司的高层管理薪水不降反升,薪酬更是同行的5倍、10倍不止。

总经理胡廷洲年薪达996.44万元,而五粮液、山西汾酒、洋河股份的总经理年薪分别仅为190万、310万、210万元。

从这里可以看出,水井坊总经理的薪酬远超同行,位居行业第一。

为什么会这么离谱?这与水井坊的薪酬管理制度有关。

即便总经理未完成业绩,仍可按规定领取高薪。

这与国内名酒企业“业绩不好,那么高管的薪酬也会出现垫底”的文化形成鲜明对比。

在投资者看来,高管要想获得高薪,那么就必须以得到好的业绩为前提。

再加上在这13年里,水井坊每位总经理的任期平均不到两年,最长任期是三年。

水井坊频繁的换帅,导致水井坊的市场战略出现断层,执行层面以及战略层面不断地更改,对接,加剧了内部管理的混乱。

水井坊的市场政策经常变动,朝令夕改,渠道出现窜货,渠道乱象丛生,经销商的信心下降,库存积压,市场动销乏力。

与此同时,白酒行业正在深入调整期,商务宴请和宴席等消费场景的市场需求不振,白酒市场消费疲软。而行业的库存高,很多白酒企业都陷入了经营困境。

这些问题都导致了经销商为减少损失,选择退场。

2026年一季度,水井坊经销商数量进一步减少,净减43家(含部分二级经销商)。

此外,水井坊在销售费用的投入比净利润还高,也就是说花的比赚的还多。

以2025年为例,水井坊的销售费用高达15亿元,营收占比高达29%,其销售费用率是同期A股白酒上市公司中位列第一。

水井坊虽然通过高费用的投入推动了业绩的增长,但是长期来看,大肆的烧钱,加高了企业的运营成本,对于业绩的驱动力起到一个减弱的作用。

可和高费用投入形成鲜明对比的是,水井坊在研发层面却投入得非常少。

水井坊2025研发费用投入约1,400万元,营收占比约0.4%。

可以看出水井坊重运营,轻研发,而核心的产品只有臻酿8号、典藏和井台。

臻酿8号指导售价300-400元,井台指导售价400-500元,典藏指导售价600元左右,这三种产品的营收占比超过90%。

从这里可以看出,水井坊的核心次高端及高端产品线较为单一。

从这方面也可以看出洋高管对中国白酒市场不了解,因此他们注重运营,注重广告的投入,但是对产品的研发却不注重。

此外,正因为水井坊引用洋高管,但他们对中国本土的政商环境不熟悉。

以及,虽然水井坊大量地投入了广告,但他们却是花在了高铁和赞助体育赛中,想要高端的白酒进入高端人群,那就要打通政商渠道。

就如江苏省的今世缘,就是打通了政商的渠道,高端白酒就成了公务员接待用专用酒,成功地打开了G端的人群。

而水井坊还是停留在C端,想要创收,增加公司的利润,那就要打开高端白酒的B端和G端渠道。

虽然水井坊的毛利比较高,但是它的销售开支以及渠道返利比较高,导致了利润率不高,再加上水井坊的品牌力度不高,高度依赖于市场费用,企业提高产品销量。

而如今,水井坊的业绩出现持续下滑,股价又不给力,高管还拿着千万的高薪,这导致投资者的损失惨重,他们也急需水井坊拉回市场。

可能有人会问,水井坊明明是最早发力的高端白酒企业,为什么品牌力却不如其他高端白酒企业?

虽然水井坊在销售费用投入比较大,但是他的经销商却是A股白酒企业里面比较少的。

2025年水井坊经销商只有50家左右,然而大部分的白酒企业销售经销商都是在千家以上。

比如洋河股份,经销商就8000家左右,古井贡酒4000家左右,五粮液1000家左右,贵州茅台3000家左右。

经销商少,产品的市场销量也就少,知名度也就相应地少,想打开市场,那就要拓展经销商的渠道,以及加大品牌宣传力度。

为什么水井坊的经销商这么少?这个与水井坊的外资文化有关,他们采用的是总代制。

水井坊的经销商本来数量就比较少,加上现在市场比较疲软,很多中小经销商因库存高企,资金周转不过来,不少选择退出或者不续约。

经销商的退出,也导致了水井坊很多产品卖不出去,后果就是产品价格出现倒挂。

比如52度的臻酿8号500ml官方建议零售价为508元,但市场价格却不到300元,52度500毫升的典藏指导价是1399元,市场价是690元。

产品的倒挂,水井坊销售量大幅下滑,利润也跟着下滑。

同时,也大大地打击了经销商的信心。为了稳定市场,水井坊只能通过了罚款,停播,锻炼,终止合作等措施,恢复市场价格。

虽然有一定的成效,但是水井坊产品销量低迷的局面没有改变。

对于这一局面,很多经销商都想着退出了,经销商减少了,产品想销售出去那就更加难了。

未来,水井坊想要提高业绩,所面临的挑战还是挺多的,不仅要从降低库存,缩减销售费用,拓展销售渠道,维护经销商,改善产品等等入手。

尤其对于现在正深陷渠道库存积压,价格体系崩坏,动销乏力的水井坊来说,快速地执行本土化销售策略是公司急需的战略。

毕竟,水井坊的前身就是全兴酒家,和五粮液、泸州老窖、剑南春等齐名。

只是后来全兴集团被帝亚吉欧收购了,成为水井坊的第一大股东。

帝亚吉欧作为全球的知名高端酒企,增持水井坊股份,本意是增强帝亚吉欧的实力,提升全球名酒品牌实力。

然而事与愿违,十多年过去了,水井坊走向国际化品牌之路,不仅原地踏步,业绩更是持续下滑,连带也影响帝亚吉欧的发展。

这也证明了帝亚吉欧将国外的经验引进国内高端白酒市场是行不通的,因为白酒市场具有本土化的特点。

AI股票配资想要打通中国高端白酒的市场,那么就要清楚中国本土高端白酒的市场规律以及经验。

水井坊也曾开展本土化管理,曾任用范祥福等本土职业经理为总经理一职。

范祥福针对高端白酒市场复苏的信号,确定三款高端核心单品,采用总代模式,加强对终端的管控,推出核心门店,加大终端动销力度。

元股证券:ygzq.hk

虽然水井坊后来没有继续任用本土职业经理,而引入国外职业经理,在开展高端白酒市场大受挫折,这也证明了国外经验与本地市场的差异化这一事实。

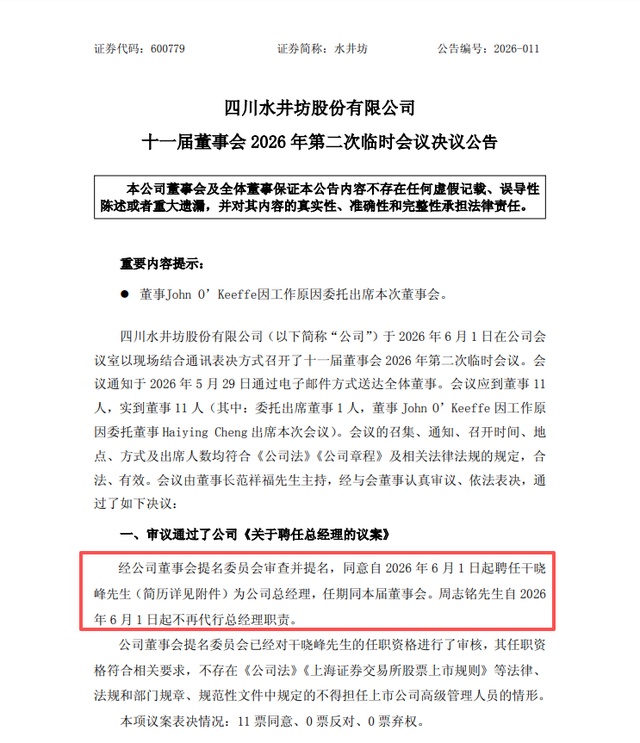

因此2026年,水井坊再一次换帅,花重金将具有30多年酒水运营经验的干晓峰挖了过来。

干晓峰在华润雪花做了23年,拥有多次扭亏为盈的市场经验,擅长快消品精细化运营管理以及控价、渠道拓展等方面。

只是,一直以来水井坊内部管理混乱,已经是众所周知的事情。而且也存在着派系争斗,想要改革,不是一件那么容易的事情。因此,新帅上任并未立刻扭转困局,反而暴露了更深层的内部矛盾。

干晓峰先是一上任就陷入了举报风波,新旧权力交锋,遇到了争夺话语权的问题。若能收敛激进的管理风格,以铁腕手段深耕渠道改革盘活终端,同时修正管理弊端、聚焦业务改革。

不久的将来游资席位,干晓峰未必不能成为水井坊的“救命救星”。

元股证券股票交易提示:本文来自互联网,不代表本网站观点。